Företagslån för småföretag passar företag som har under 50 anställda. De flesta av dessa företag har däremot bara ett par anställda eller är egenföretagare. Kapitalet kan exempelvis användas till inventarier, lager eller fordon.

Lär dig hur lånebelopp, säkerhet, omsättning samt företagets storlek kan vara avgörande för vilket företagslån som passar bäst. I artikeln visas även hur en lånejämförelse enkelt kan genomföras.

Småföretag & Företagslån

”Småföretag” är ett brett begrepp och används ofta för att beskriva mindre företag med bara några anställda. Det är även så som långivare generellt använder begreppet.

Som visas nedan är den korrekta definitionen däremot lite annorlunda. Här förklaras först definitionen av småföretag och sedan visas en sammanfattning över vilka företagslån som går att välja på.

Småföretag

Småföretag är, utifrån EU:s definition, företag med mellan 11 och 49 anställda samt med omsättning och balansomslutning på max 10 miljoner Euro.

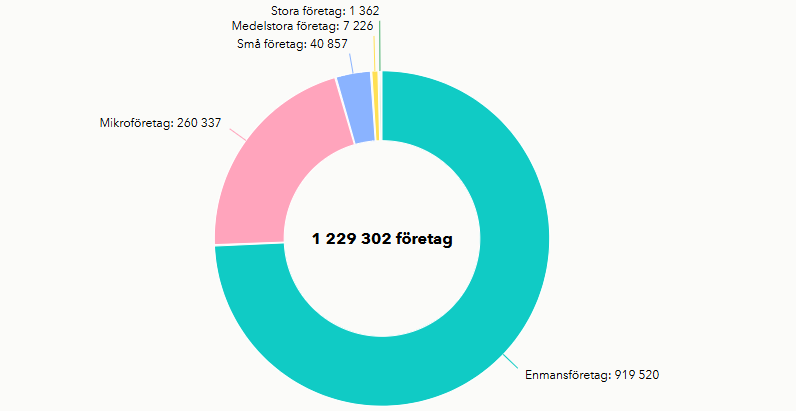

Mikroföretag har max 10 anställda och omsättning samt balansomslutning på max 2 miljoner Euro. Utöver dessa finns även enmansföretag som därmed drivs av en enda person.

Över 99% av alla företag i Sverige är alltså småföretag eller mindre. Det är denna målgrupp som banker och långivare vänder sig till med ”företagslån till småföretag”.

Sveriges företag uppdelat i storlek

Företagslån

Småföretag har flera alternativ när företagslån önskas tecknas. Vilket alternativ som är bäst beror bland annat på företagets storlek, lånebelopp och eventuell säkerhet. Mer utförliga beskrivningar finns längre ner i artikeln.

- EU-lån – Låna upp till 500 000 kronor med bara 20% i personlig borgen. Detta genom att resterade garanteras av programmet EaSI inom EU.

- Lån med säkerhet – Vanligaste alternativet när finansiering sker via en större bank, som exempelvis SEB eller Swedbank. Fastigheter eller företagsinteckningar används som säkerhet.

- Lån med personlig borgen – En person, eller flera personer, går i borgen för lånet och blir därmed betalningsskyldiga om företaget inte återbetalar det.

- Almi-lån – Almi är ett statligt bolag som ska främja utveckling och finansiering av små- och medelstora företag i Sverige. Tecknas ofta tillsammans med annan finansiering.

Krav på säkerhet eller personlig borgen

I de flesta fall kommer långivaren att ställa krav på säkerhet eller personlig borgen. Detta är även en av de punkter som tydligt skiljer sig mellan storbankerna och de mindre, och mer flexibla, kreditgivarna. Det förklaras under följande rubriker.

Lån med säkerhet

Med säkerhet menas att en fastighet belånas eller att företagsinteckning sker. En inteckning som däremot bara kan ske om företaget har materiella tillgångar av högre värde, exempelvis inventarier eller varulager. I vissa fall krävs både personlig borgen och företagsinteckning.

”Vi kommer också att begära syftet med krediten och säkerheter i form av ägarborgen och företagsinteckning.” / SEB.se

Lån med personlig borgen

Med personlig borgen krävs att en privatperson, ofta firmatecknare, tar det juridiska ansvaret att betala lånet om företaget inte skulle göra det. En säkerhet som gör att långivaren kan bevilja företagslån till småföretag som inte har egendom som kan användas för säkerhet.

”I de flesta fall behöver du som driver ett aktiebolag gå i personlig borgen när du tar ett företagslån hos Froda” / Froda.se

Vanligaste för småföretag

Företagslån med personlig borgen är det vanligaste alternativet för småföretag. Detta utifrån att väldigt få småföretag har en fastighet som kan belånas eller inventarier till ett värde så att företagsinteckning blir ett alternativ. Lån kan då tecknas hos nischade kreditgivare som exempelvis Froda eller Qred.

Enkelt att jämföra lån för småföretag

Ett enkelt sätt att jämföra företagslån för småföretagare är att använda en låneförmedlare. Det är framförallt ett smidigt alternativ om någon säkerhet inte finns att belåna. I regel behöver därmed minst en firmatecknare gå i borgen. Tre större låneförmedlare är:

Nedan beskrivs processen för en småföretagare att ansöka om, och jämföra, företagslån via en låneförmedlare:

- Fyll i en ansökan – På låneförmedlarens hemsida sker ansökan digitalt och verifieras med Mobilt BankID. Det som anges är exempelvis organisationsnummer, belopp, personnummer och kontaktuppgifter. Ansökan är alltid gratis och aldrig bindande.

- Långivarna får svara – Det brukar vara 20 – 30 banker och långivare som samarbetar med en låneförmedlare. Dessa kommer därmed få ansökan och kan avgöra om de vill ge ett låneerbjudande eller inte. Detta både utifrån information på ansökan samt den kreditupplysning som låneförmedlaren tagit. Inom 24 timmar kommer svaren att bli tillgängliga.

- Jämför och få pengarna – Långivarnas förslag på företagslån presenteras på ”Mina Sidor” hos låneförmedlaren. Där går det att se exempelvis ränta, amorteringstid och annan information. Där finns även möjlighet att teckna låneavtalet och därefter få pengarna inom någon dag.

Jämföra räntor – Så viktigt är det

En undersökning av låneförmedlaren Krea visar att räntenivån skiljer sig stort mellan olika banker och långivare. Detta främst utifrån att de vänder sig till olika kundgrupper. De tre långivare som hade lägst effektiv ränta, på förmedlade lån, i undersökningen var följande:

- Aros Kapital: 8- 12 %

- Marginalen Bank: 11 – 16%

- Fortnox: 13 – 28 %

Kom ihåg! Även om en bank i genomsnitt erbjuder lägst ränta, betyder det inte att de automatiskt ger den bästa räntan till alla som ansöker om företagslån. Därför rekommenderar vi att man använder en låneförmedlare, exempelvis Toborrow, Krea eller Creddo, för att jämföra flera förslag mot varandra.

Effektiv ränta eller totalkostnad

Eftersom lån till småföretag både kan ha ränta, uppläggningsavgift och andra avgifter är det viktigt att jämföra dem på samma sätt. Enklast sker detta genom att se på den effektiva räntan vilket även är vad Krea gjort i undersökningen som hänvisas till ovan. Den effektiva räntan anger en räntesats som speglar både räntor och avgifter.

Ett annat alternativ är att se på totala kostnaden som betalas under lånets löptid. Det företagslån som kostar minst är därmed billigast. Att bara jämföra räntor kan bli mycket missvisande då vissa företagslån inte ens har ränta utan enbart fasta avgifter.

Kontrollera kostnad och villkor!

Företagslån omfattas inte av lika strikta lagar som lån till privatpersoner. Det finns exempelvis inte regler för hur räntor och olika kostnader förväntas presenteras. Är det första gången en långivare anlitas bör alltså villkoren granskas extra noga.

Kritik mot detta har framförts av exempelvis Johan Grip, chefsekonom på Företagarna samt Olle Lundh, VD på Froda i en gemensam debattartikel. I artikeln nämns att ”avsaknaden av skyddsregler för företagslån gör att Sveriges småföretagare riskerar att bli inlurade i otydliga avtal och skuldfällor”. Vissa av de risker som hänvisas till i artikeln kan undvikas genom att exempelvis:

- Jämföra via låneförmedlare – Tydlig jämförelse skapas av dem.

- Se på effektiv ränta – Enklaste sättet att se totala kostnaden.

- Ta hjälp – Kontakta låneförmedlaren vid frågor.

- Förstå borgen – Allt för många småföretagare förstår inte vad borgen innebär

Räkna på företagslån

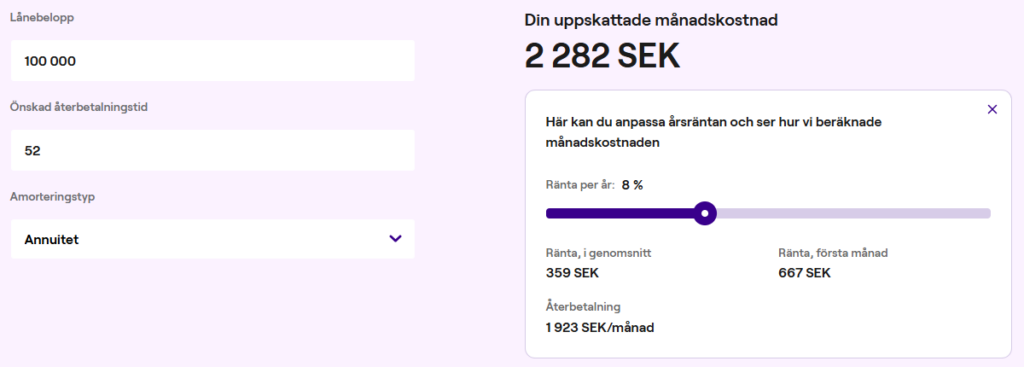

Hos exempelvis Krea går det att räkna på hur mycket företagslånet för ett småföretag skulle kosta. Detta utifrån belopp, amorteringstid och ränta. Bilden nedan är från denna kalkylator.

Gå till räntekalkylatorn på Krea.se för att själv beräkna hur lånet skulle kunna påverka företagets budget och möjlighet till investeringar.

Förbättra företagets möjligheter

Det finns flera sätt att öka chansen till att långivaren ska bevilja ansökan. Framförallt handlar det om att kunna visa upp god ekonomisk historik för företagets verksamhet.

Anlita revisor

Det finns inte krav på att en revisor måste vara anlitad för att ett företagslån ska kunna beviljas. Men det skapar en extra säkerhet mot banken att redovisat årsbokslut verkligen stämmer och att allt är bokfört korrekt.

Bank och bokföringsprogram

Flera nischade långivare gör kreditbedömning genom att se på kassaflöde och betalningshistorik. Detta sker genom att de kopplas in på företagets bokföringsprogram eller bankkonto. Kan inte denna kontroll ske är risken större att ansökan nekas.

Kontrollera kreditvärdighet

Kontrollera det egna företagets kreditvärdighet via ett kreditupplysningsföretag. På en kreditupplysning finns information som även anger varför kreditvärdigheten är på gällande nivå. Kan kreditvärdigheten förbättras kan möjligheterna att få företagslån ökas.

Budget påvisa

Ha en budget som tydligt påvisar att lånet förväntas återbetalas och hur månadskostnaden kommer att kunna hanteras med löpande intäkter.

Jämför flera alternativ

Utbudet av banker och långivare som ger företagslån till småföretag är stort. Att skicka in en ansökan via en låneförmedlare gör att upp till 30 aktörer kan svara. Se mer vid rubriken ”Enkelt att jämföra lån för småföretag” högre upp i artikeln.

Din lön

Statistik från Lendo visar att ett av de ”vanligaste skälen till att småföretagare nekas som borgensman är för låg taxerad inkomst”. Att ta ut för lite lön kan alltså påverka borgensåtagandet.

Se på alternativ – se nedan

Fundera på om företagslån är rätt finansieringsalternativ. Kanske är leasing eller factroring bättre. Läs om några alternativ under videon.

Alternativa lösningar

Utöver företagslån finns flera andra finansieringslösningar för småföretag. Beroende på orsak till behovet av kapital kan det även vara bättre alternativ. I vissa fall kan det även vara lättare att få dessa alternativ beviljade än ett företagslån.

Leasing

Leasing används främst vid behov av fordon men det går även att använda leasing på datorer, maskiner och vissa inventarier. En ”långtidshyra” som kan vara bättre än ett lån vid dessa behov. Detta både utifrån det ekonomiska perspektivet samt att byte av fordon/maskin snabbt kan ske om det som hyrs går sönder.

Factoring

Factoring används vid behov av ett bättre kassaflöde. I detta fall säljs, eller belånas, de fakturor som ställs ut till kunden. Därmed kan företaget få fakturan betald direkt och behöver inte vänta in till förfallodatum. En smidig lösning främst vid återkommande likviditetsproblem.

Kontokredit

Kontokredit används vid behov av kapital under kortare perioder. Det kan exempelvis vara vid inköp av varulager som förväntas säljas inom någon månad. Krediten är flexibel och kan utnyttjas utifrån behov av belopp och återbetalas löpande.

Egen utlåning

Att låna ut pengar till sitt eget företag kan vara ett alternativ om långivare nekar företagslån. I detta fall kan exempelvis det egna bolånet höjas, eller att ägaren tecknar ett privatlån istället för ett företagslån, varefter pengarna lånas ut till företaget. Genom att ta ut en marknadsmässig ränta kan företaget, indirekt, betala det privata lånet. Att låna ut pengar privat innebär generellt samma risk som att gå i borgen för ett företagslån.

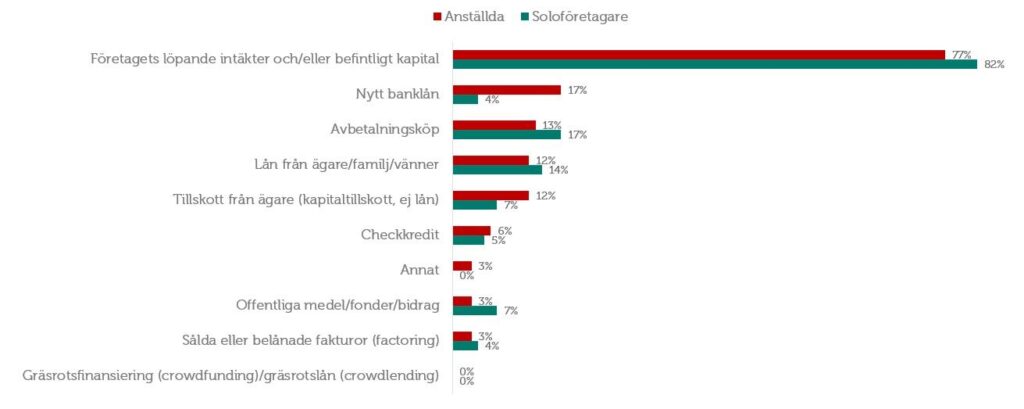

Lån från ägare/familj är även vanligare än vad många tror. Nedan visas statistik från Företagarna när de i en undersökning ställde frågan ”På vilket sätt finansierade företaget investeringar senaste 12 månaderna?”.

Av de olika lån- och kreditalternativen kom egna lån på en tredjeplats tätt bakom ”avbetalningsköp”.

5 långivare till småföretag

Nedan beskrivs fem banker eller långivare som erbjuder företagslån till småföretag. Som visas kan både villkor, belopp och säkerhet skilja stort. Det finns alltså en stor fördel i att jämföra flera olika aktörer och i förväg se över företaget ekonomiska behov och förutsättningar.

Almi – Topplån och kompletterande finansiering

Almi ägs av staten och har som uppdrag att främja företagsutvecklingen i Sverige. De vänder sig till företag med maximalt 250 anställda vilket alltså både är små- och medelstora företag.

Lånet ”fungerar ofta som ett topplån” och därmed som ett komplement till annan finansiering. Detta lån kan vara ”avgörande för att även banken ska ge lån”

Marginalen Bank – EU-lån

Marginalen Banks ”Lilla företagslånet” är utformat för att ge företagare ”ekonomisk kraft att ta nästa steg och förverkliga visioner oavsett behov”. Detta genom ett EU-lån på upp till 250 000 kronor.

Det innebär att banken lånar ut pengarna och att företagaren går i personlig borgen för 20% av beloppet. Resterande belopp garanteras via en Europeisk finansieringsfond. Det kan tecknas oavsett företagsform förutsatt att företaget max har 9 anställda.

Froda – Flexibel återbetalning

Froda är en långivare som har användarvänlighet och flexibilitet i fokus. Deras ”Mindre lån” kan tecknas på upp till 2 miljoner och betalas ut samma dag som ansökan skickas in. De har även lån på upp till 15 miljoner.

En stor fördel är den flexibilitet som Froda erbjuder sina kunder. Det innebär att återbetalningen anpassas efter företaget löpande behov och möjligheter:

- Krav på säkerhet varierar

- Ändra belopp för amortering under löptiden

- Amorteringspaus

- Lös delar eller hela lånet i förtid

- EU-lån med bara 20% personlig borgen

Tips: Är du medlem i Småföretagarnas A-kassa alternativt Företagarna? Då får du 10% rabatt på lånekostnaden hos Froda och dessutom kan det ingå andra förmåner. Anlita revisor

Creddo – Jämför över 20 långivare

Creddo är en låneförmedlare vilket innebär att de hjälper företag att jämföra räntor och villkor från flera olika långivare. En ansökan skickas in via hemsidan varpå alla samarbetande långivare kan svara på ansökan inom ett dygn.

Tjänsten är alltid gratis att använda och det finns aldrig krav på ett lån måste tecknas av de som jämförelsen består av. Vid frågor kan även personlig rådgivning nås under hela processen.

Qred

Qred erbjuder företagslån till småföretag och mindre företag. Beloppet är på mellan 10 000 kronor och 5 miljoner kronor och ansökan sker enkelt online på under två minuter. Någon säkerhet behövs inte då samtliga företagslån kräver personlig borgen.

OBS! – Listan ovan är inte komplett. Det finns betydligt fler aktörer som har företagslån till småföretag, däribland flera storbanker. Denna lista är exempel på hur stor skillnad det kan vara mellan olika långivar

Frågor & Svar

Utifrån EU:s definition har småbolag minst 11 och mest 49 anställda. Det ska även ha omsättning samt balansomslutning på maximalt 10 miljoner Euro. Begreppet används däremot något olika beroende på sammanhang.

Ja, de flesta småföretag har inte möjlighet att belåna fastighet eller göra företagsinteckningar. Företagslånen tecknas därmed utan säkerhet men med personlig borgen.

Småföretag behöver i regel minst en person som går i borgen för lånet, god ekonomisk historik samt kunna påvisa att intäkter kan hantera månadskostnaden för lånet.

Ja, det finns flera företagslån som kan tecknas trots betalningsanmärkning. Långivarna ser i detta fall på nuvarande betalningsförmåga och gör en helhetsbedömning av företagets ekonomiska situation.